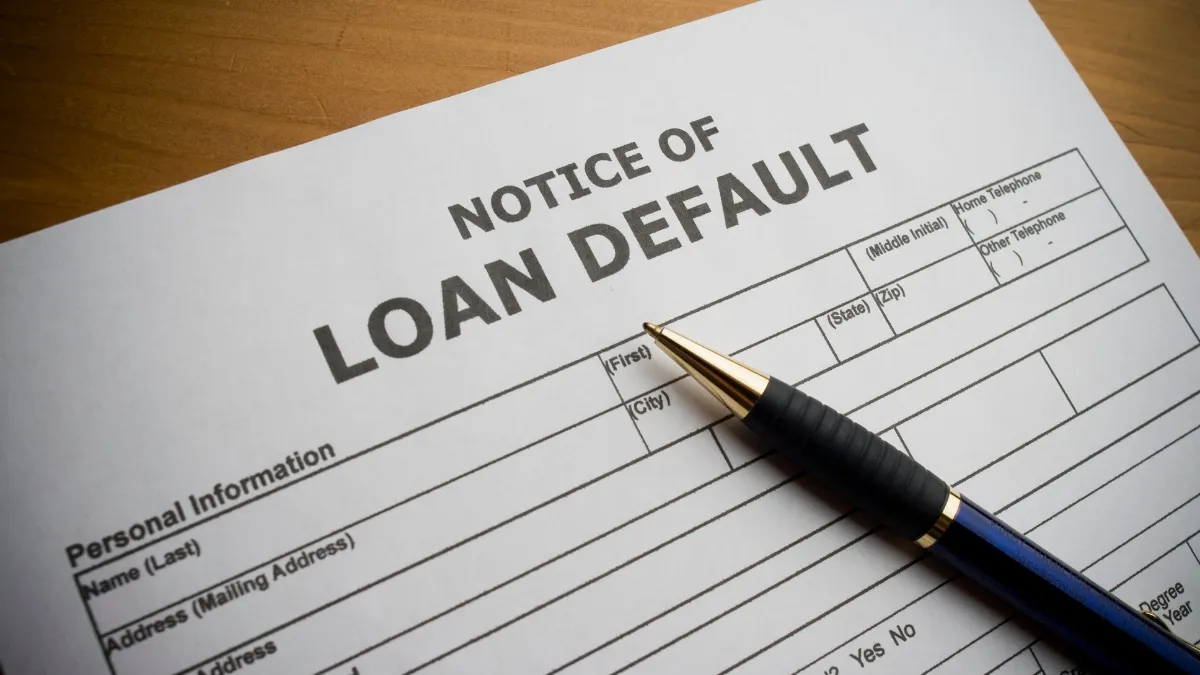

देश में कर्ज लेकर उसे समय पर न चुकाने वालों की संख्या तेजी से बढ़ रही है, और इस ट्रेंड में युवा पीढ़ी यानी Gen Z सबसे आगे नजर आ रही है। 25 से 35 साल के बीच के हजारों युवा अपनी मासिक आय से कई गुना ज्यादा कर्ज उठा रहे हैं। हालात ऐसे हैं कि 30 से 40 हजार रुपये की सैलरी पर 30 से 40 लाख रुपये तक का लोन लिया जा रहा है। जिससे EMI का बोझ बढ़ रहा है और डिफॉल्ट के मामले भी तेजी पकड़ रहे हैं।

आज मोबाइल ऐप्स और फिनटेक प्लेटफॉर्म्स के जरिए पर्सनल लोन, क्रेडिट लाइन और बाय नाउ पे लेटर जैसी सुविधाएं बेहद आसान हो गई हैं। बिना गारंटी और कम डॉक्यूमेंट के मिलने वाले ये छोटे-छोटे असुरक्षित लोन शुरुआत में राहत देते हैं, लेकिन धीरे-धीरे कर्ज का पहाड़ खड़ा कर देते हैं। जब आय बढ़ती EMI को संभाल नहीं पाती, तो लोग पुराने लोन चुकाने के लिए नया कर्ज लेने लगते हैं। यही सिलसिला कर्ज के जाल में फंसने की शुरुआत बन जाता है।

आंकड़े क्या कहते हैं?

CIBIL की रिपोर्ट के मुताबिक नए क्रेडिट लेने वालों में 41% हिस्सेदारी Gen Z की है। वहीं CRIF High Mark और UFF की रिपोर्ट बताती है कि जून 2025 तक NBFC-फिनटेक से लोन लेने वालों में 65% से ज्यादा 26-35 साल के युवा हैं। छोटे लोन (50,000 रुपये से कम) में डिफॉल्ट की दर सबसे ज्यादा है। करीब 26% लोन 90 दिनों से ज्यादा समय से बकाया हैं। यह संकेत है कि उपभोग बढ़ रहा है, लेकिन चुकाने की क्षमता उतनी मजबूत नहीं है।

चेक बाउंस के 43 लाख से ज्यादा मामले

देश में चेक बाउंस के मामलों में भी उछाल आया है। आंकड़ों के मुताबिक 43 लाख से ज्यादा मामले लंबित हैं। चेक बाउंस पर दो साल तक की सजा का प्रावधान है, लेकिन इसके बावजूद मामलों में कमी नहीं आ रही। महाराष्ट्र इस लिस्ट में सबसे ऊपर है, जहां 5.6 लाख से ज्यादा मामले लंबित हैं। गुजरात दूसरे स्थान पर है। सुप्रीम कोर्ट ने हाल ही में मामलों के त्वरित निपटारे के लिए व्हाट्सएप नोटिस और 20% अंतरिम भुगतान जैसे दिशा-निर्देश जारी किए हैं।

बढ़ता NPA और क्रेडिट कार्ड डिफॉल्ट

बैंकों का NPA भी बढ़ रहा है। बड़े उधारकर्ताओं से लेकर क्रेडिट कार्ड धारकों तक डिफॉल्ट के मामले सामने आ रहे हैं। माइक्रो लोन और क्रेडिट कार्ड सेक्टर में NPA का स्तर चिंताजनक होता जा रहा है।

सीख क्या है?

विशेषज्ञों का मानना है कि कर्ज लेना गलत नहीं, लेकिन आय और खर्च के संतुलन के बिना लिया गया लोन वित्तीय संकट में बदल सकता है। युवा पीढ़ी के लिए जरूरी है कि वे लाइफस्टाइल खर्च और कर्ज के बीच संतुलन बनाए रखें, वरना छोटी EMI भी बड़े आर्थिक संकट का कारण बन सकती है।

{kind=link}